在澳大利亚哲学家托比·奥德的最新著作《危崖》中,他着重分析了过去几十年间,环境污染、气候变化、生物技术……这些已经让人类处于生存性风险的危崖之上,“在未来的一百年内,人类所面临的生存性灾难的概率是六分之一。”

他在书中写道,具备成熟度、协作能力和远见卓识的人类应该团结起来,在关键时刻做出正确的决策,以确保避免生存性灾难,犯下无可挽回的错误。

如今,托比·奥德的呼吁得到了“回响”。

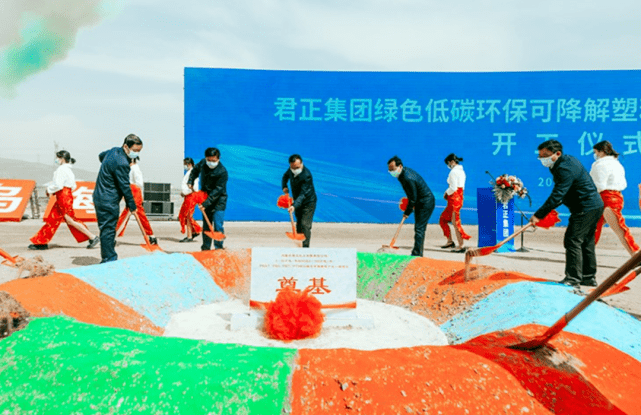

4月8日,君正集团在内蒙古乌海市乌达工业园区建设的总计207亿元的绿色环保循环产业一期项目正式开工。这也意味着,君正集团正式迈开了从绿色低碳环保产业到绿色新材料产业的关键一步,绿色环保版图不断扩大。

在应对日益严重的全球性塑料污染的严峻形势下,君正集团大规模上马传统塑料的绿色环保可替代品——可降解塑料的产能,从人类命运共同体的角度上来说,无异于吹响了战胜塑料污染的“号角”。

塑料污染——一场人类不得不打的战争

1997年,美国阿尔加利特海洋研究中心的查尔斯·摩尔开着他的Alguita号由夏威夷返回洛杉矶,他本想抄近道从赤道无风带驶过,却意外发现了“第八大陆”。

这个著名的、位于美国加州和夏威夷之间的“大太平洋垃圾带”,覆盖面积超过160万平方公里,相当于3个法国本土面积之和。面对如此巨大的“一锅塑料粥”,这位阅历丰富的船长也不免词穷——“我目光所及之处全都是塑料”。

“第八大陆”只是塑料污染的一个缩影。从北极积雪、珠穆朗玛峰最顶峰到海底最深处,几乎每个生态系统中都存在人类制造出的塑料垃圾。塑料污染已经成为仅次于气候变化的全球性环境污染焦点问题。

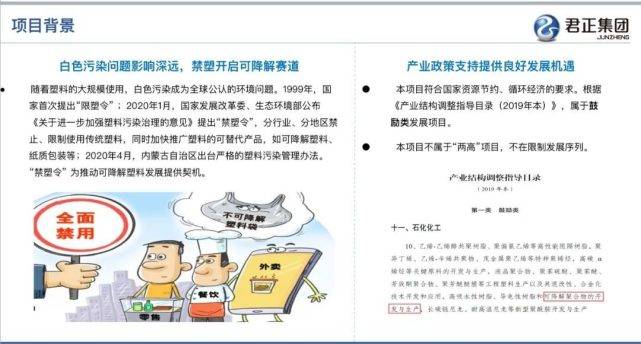

共识已经达成。在刚召开的第五届联合国环境大会上,世界各国讨论了并制定首个应对塑料危机的全球协定,正式宣战“白色污染”,全面拉响了塑料污染的警报。

问题也随之而来,人类有多依赖塑料,减塑就有多难。这些来自一次性餐具、一次性塑料袋、农用地膜和包装用塑料薄膜四大重点应用领域源源不断的需求不断助推塑料污染。

如果说,塑料带来的是白色污染这样的视觉冲击力,那么塑料的另一种形态——肉眼不可见的微塑料,则在悄无声息地威胁着全球生物的生命。

一个例子是,在澳大利亚纽卡斯尔大学2019年的一项研究报告中,全球人均每周仅通过饮用水就摄入1796个塑料微粒,按重量算约为5克,大致相当于每周吃掉一张信用卡。

治理白色污染都迫在眉睫。

托比·奥德在书中提到,“人类就像一个青春期的孩子,体能发展迅速,智力和自制力滞后,很少考虑自己的长期未来,对风险抱有不健康的渴望。”但这一次,全世界联合起来及时行动解决塑料污染,既是为了全球生态平衡,也是为了保护人类自身和长期发展。

从限塑令到禁塑令,向千亿级市场走去的可降解时代

一百多年前,“塑料之父”利奥-贝克兰偶然发明了塑料,这个给人类带来极大便利的化合物曾一度被称为 “20 世纪最伟大的发明之一”。他怎么也不会想到,当初,塑料被设计为在正常使用期间不会分解,这原本是它用途广泛的一大优势,如今却让人类深受其害。

但到底该拿塑料怎么办,一直都是世界性的难题。

在过去很长一段时间里,“减少和回收”是许多国家和组织治理塑料的主要路径。

比如,欧盟在2018年颁布了《欧盟塑料战略》,力争到2030年使塑料包装回收率提高到55%;瑞士推出了饮料瓶“押金回收”制度…….除此以外,针对塑料替代品各国还推出无纺布和纸袋等,但都因成本过高和难以长期储存的问题,效果差强人意。

不过,作为世界上重要的塑料生产和消费大国,我国已经跑在了前面。

早在2008年6月1日,中国就颁布了世界上最早的限塑令,从无偿到有偿的变化,让人们的观念有了关键性的扭转。但这一局面却很快被快递、外卖等层出不穷的新业态打破了。

“辛辛苦苦十二年,一夜回到解放前。”

2020年1月开始,中国从“限塑令”正式升级到“禁塑令”,此后发改委又出台《“十四五”循环经济发展规划》,今年2月23日,生态环境部再次强调,积极加强塑料污染治理,下一步将落实好塑料污染治理的法律要求。

伴随着地方政府的积极响应,从限塑令走向禁塑令,中国已经形成了国家-地方多层次的禁塑政策体系。

在此背景下,相较于动辄500年才能降解的塑料,可降解塑料项目凭借着“缩短塑料垃圾的降解时间,同时减少环境污染”的优势也被提上了日程。

据国信证券测算,可降解塑料约有1017万吨的潜在需求空间。对应市场规模约1777亿元。如果考虑到全球范围内的替代机会可能万亿,重演风光锂电的中国故事并非没有可能。

但需求侧的形势已经形成,可降解塑料推广的困难却被摆到了台面上。

以去年底,海南推行禁塑令中遇到的问题来看,主要集中在三个方面:其一,制造业端,可降解塑料行业还处在早期阶段,起步晚、规模小,传递到产品上成本较高;其二,技术端,可降解塑料缺乏标准,部分产品性能不足,硬度和韧性难堪大任;其三,企业端,生产可降解塑料的过程中不可避免产生“碳排放”。

一边是千亿市场蓄势待发,前景广阔,另一边是可降解塑料发展遭遇瓶颈,这也可以解释,为何在政策的大推动之下,可降解塑料还没有真正飞进寻常百姓家。

谁能解决可降解塑料的“阿克琉斯之踵”?

“跨界玩家”君正集团给出了答案。

在此之前,君正集团在绿色低碳循环经济产业链上积累了多年的管理、技术和人才优势,此次入局可降解塑料项目,是在绿色新材料领域的又一次全新尝试。

一个不容忽视的是事实是,在新禁塑政策的大力推动下,未来产能主要增长主力集中在中国是大势所趋。这同时也给“全球命运共同体”背景下的中国企业带来了挑战——如何才能保持在可降解塑料市场的核心竞争力。

客观而言,海南禁塑过程中遇到的困境也是当下整个行业共同的难题。破解之道又在哪里?

需要指出的是,可降解塑料推广遇阻的首要“拦路虎”就是成本。而成本往往是制约一项新技术或新产品普及的核心壁垒。

君正集团的可降解塑料循环项目坐落于内蒙古乌海市,得益于得天独厚的资源优势,当地已经形成了“煤化工”和“乙炔化工”两个具有明显区域性竞争优势的产业集群,可降解塑料项目是基于这一产业优势上“两化高度耦合”的产物,由此也带来了产能和成本优势。

于企业而言,可降解塑料市场具备典型的重资产、重投入特点,高成本是大多数公司的不可承受之重。换而言之,得“产业带者”得天下,君正集团也将困在成本里的可降解塑料率先“破圈”商业化。

同样领先的,还有君正集团身上的技术力。

从君正集团生产可降解塑料项目的四大装置来看,焦化装置采用国内自主集成的最大、最先进的6.78米捣固焦炉,可实现焦炉尾气和余热蒸汽向下游化工产品延伸的综合利用;

乙炔原料装置采用世界上最先进的君正拥有自主知识产权的81000KVA电石炉及生产工艺;

BDO装置采用的目前世界最先进的工艺和技术,单套年产能30万吨,为目前全球单线产能最大装置;

PBAT装置采用国内自主开发的低温短流程直接酯化法合成,流程短、效率高、节能环保,产品质量优。

从行业角度上说,可降解塑料一直都是同质化程度极高的产业。但君正集团却通过“广积粮,高筑墙”,在技术上领先一步,摆脱了同质化的“怪圈”。不仅为业内提供了性能优异的产品,还成为一条“鲶鱼”助推整个行业的进步。

而无论是成本力,还是技术力,透过君正集团企业实力的背后,我们看到的是一家创新企业的“管理力”。

著名管理学大师德鲁克在他的《成果管理》一书中提到,赚钱只是企业为顾客创造价值之后的一个副产品,它是结果而不是目的。企业本质上是“利他”的,要承担社会责任。

作为一名知识型、实干型的企业家,君正集团创始人杜江涛很早就树立了“依托资源但不依靠资源”的企业发展理念,始终响应国家关于“降低碳排、绿色环保”的重要举措。换而言之,在他的带领下,投身可降解塑料项目,从企业价值管理的角度上来说,这并非偶然。

如今,在“能源双控”的背景下,君正集团在“绿”上谋转型,“链”上谋发展,不仅为内蒙古、乌海迈向高质量发展提供了一次完美助攻,也为传统低附加价值化工企业向高附加值精细化企业转型,提供了一个全新的循环经济视角。

而在那之外,从全球视角来看,君正集团通过大规模提供传统塑料的绿色环保替代品,也为世界治理白色污染提供了一个独特的中国样本——鱼和熊掌可以兼而得之。